自20世纪90年代至2012年,我国文具行业迎来了迅速发展的成长期,并成为轻工产业中发展最为完善的子行业。在经历了高速发展阶段后,现已步入平稳增长的成长后期。从行业收入构成来看,办公文具占比最大为61%,其次为书写工具、学生文具,分别占比21%、12%。

办公文具:头部供应商集中度提升

办公家具市场及文具耗材市场在大办公用品市场的份额约为25%,办公文具市场经历了从线下零售、线上销售到B2B一站采购的三步跨越式发展,采购逐渐趋向数字化、平台化和定制化。在15年集采放开后,办公文具市场保持着高景气度。一站式办公业务在国外已经处于寡头垄断阶段,2016年美国办公行业两大巨头史泰博、欧迪办公的市占率之和已经超过80%。国内一站式办公业务具有较大的整合与提升空间,有望成为未来文具行业的竞争焦点所在,市场潜力有待进一步释放。

书写工具:具有较高产品附加值

相较其他文具,书写工具的制造技术含量较高,相对具有更高的产品附加值。

从国内书写工具市场格局来看,晨光文具长期占据书写工具市占率第一,销售额接近第二名得力的两倍,2019年市场份额上涨至21.1%。从电商渠道来看,根据淘数据,2020年晨光文具每月均为销售量排名第一,线上市占率由20年初10%左右升至20年11月的17%左右。

学生文具:品类更新快,消费群体庞大

学生群体具有价格不敏感和冲动消费的特点,因此该类产品毛利率相对较高。学生文具市场将有望在2021年达到1190亿元的市场规模,年增速维持在10%以上的水平。文具行业的产业链主要分为上游原材料、中游制造及下游渠道三大环节。

原材料环节:以市场份额较大的书写工具为例,优质笔头与墨水主要从瑞士、日本、德国等国家进口,即便国内技术不断成熟,优质供应商在不断增加,但笔头制造所需的材料以及加工设备仍依赖日本进口。

制造环节,龙头市场份额逐步提升:文具生产技术与行业进入壁垒较低,且主要集中在低端产品竞争上。中小企业多以OEM生产模式为主,产品单一、议价能力较弱,利润空间有限,文具市场的整合空间巨大。我国文具行业TOP5晨光、齐心、得力、广博、真彩均为本土企业,从主打产品看,不同品牌制造商的核心产品存在差异。晨光、真彩主打书写工具、学生文具;而齐心、得力主打办公文具。目前龙头公司的发展趋势,一是收购有核心竞争力、与自身经营同类业务的企业,强化产品与渠道优势;二是收购与自身经营业务不同,但在细分领域中市占率较高的企业,实现多元化发展。

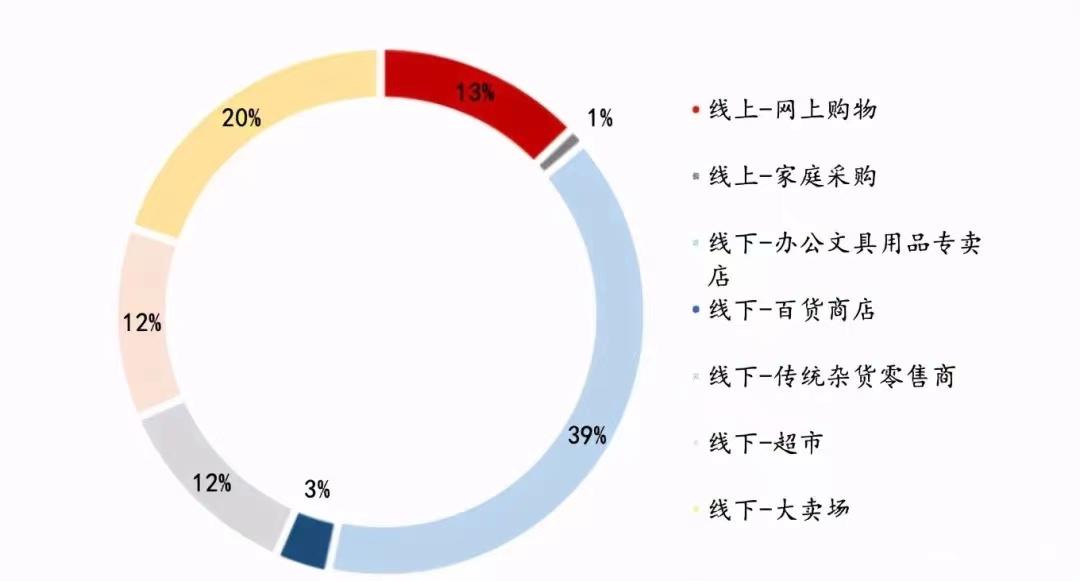

渠道,高度分散:下游线下文具专卖店仍是重要2C渠道,受学生消费群体购买习惯的影响,零售终端多以文具专卖店的形式分布在学校周围商业;线上占比上升,零售端呈连锁化。

新消费趋势将带来文具行业的量价齐升,拥有研发、设计和品牌护城河的龙头将收获更多红利。

声明:文章部分内容或图片均来源于企业或网络提供,如涉及版权等问题,请联系删除。

23

21

10

8

8

7

7

6

5

5

23

21

10

8

8

7

7

6

5

5