自20世纪90年代至2012年,我国文具行业迎来了迅速发展的成长期,并成为轻工产业中发展最为完善的子行业。在经历了高速发展阶段后,现已步入平稳增长的成长后期。

文具行业面向3亿左右的学生群体和1亿左右的办公群体,作为一个消费频次高,且较为刚需的行业,具有广阔的市场空间。

据中国制笔协会的数据分析显示,国家教育投入占GDP比重每增加0.5%,制笔行业销售产值大约能够增长25亿元,文具等文化产业相关行业将得到进一步的强化与支持。

资料来源:公司公告

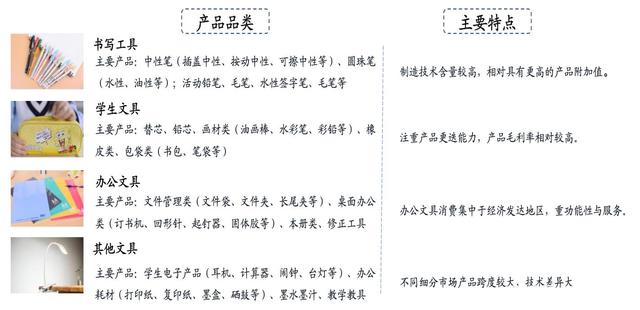

文具行业属于文教办公用品制造业,其中包括笔的制造、学生文具、办公文具及其他文教办公用品制造等细分行业。从行业收入构成来看,办公文具占比最大为61%,其次为书写工具、学生文具,分别占比21%、12%。

办公文具:集采化+电商化大趋势下,头部供应商集中度提升

办公家具市场及文具耗材市场在大办公用品市场的份额约为25%,办公文具市场经历了从线下零售、线上销售到B2B一站采购的三步跨越式发展,采购逐渐趋向数字化、平台化和定制化。在15年集采放开后,办公文具市场保持着高景气度。

集采化+电商化大趋势下,头部供应商集中度提升。

国内供应商主要包括办公文具垂直供应平台、综合电商平台两大类。目前,办公文具销售每年过亿元的企业仅有齐心、得力和晨光科力普,而综合电商平台如天猫、苏宁易购、京东等,优势在于产品综合性强,价格较低,且物流派送能力强。

据中国产业信息网数据显示,2020年办公行业规模达到2.26万亿。政府机构、央企国企以及各类民营企业是办公文具的主要消费群体。估计未来5年复合增长率约9%,预计2022年有望达2.7万亿。

一站式办公业务在国外已经处于寡头垄断阶段,根据IBIS World数据显示,2016年美国办公行业两大巨头史泰博、欧迪办公的市占率之和已经超过80%。

国内一站式办公业务具有较大的整合与提升空间,有望成为未来文具行业的竞争焦点所在,市场潜力有待进一步释放。

书写工具:制造技术含量高,具有较高产品附加值

相较其他文具,书写工具的制造技术含量较高,相对具有更高的产品附加值。

国内企业在书写工具的前端设计等领域已达到国际先进水平,在设备研发、原材料及核心部件制造上仍有一定差距。

从国内书写工具市场格局来看,晨光文具长期占据书写工具市占率第一,销售额接近第二名得力的两倍,2019年市场份额上涨至21.1%。

从电商渠道来看,根据淘数据,2020年晨光文具每月均为销售量排名第一,线上市占率由20年初10%左右升至20年11月的17%左右。

据Euromonitor的数据显示,2019年,美国书写工具行业CR5为66.3%。日本书写工具行业CR5为62.5%,在两个成熟书写工具市场中,占据绝对龙头地位的公司分别为纽威品牌和三菱铅笔。

相对于美国、日本等发达国家的集中度而言,中国市场的集中度还很低,因而中国市场的集中度有更大的提升空间。

并且随着行业整合,龙头企业由于规模、品牌认知、渠道覆盖广等优势占据到市场有利位置,市场份额进一步提高。

学生文具:品类更新快,消费群体庞大

国内学生文具市场呈现出经常性消费群体庞大、多品类和热点更迭速度快等特点,文具企业的产品更迭能力是学生文具市场的核心竞争力。学生群体具有价格不敏感和冲动消费的特点,因此该类产品毛利率相对较高。

学生文具市场有望在2021年达到1190亿元的市场规模,年增速维持在10%以上的水平。

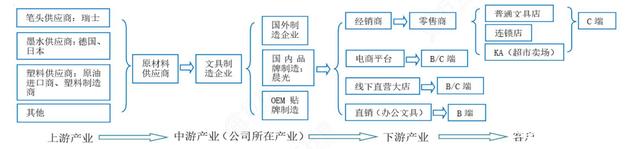

文具行业产业链

文具行业的产业链主要分为上游原材料、中游制造及下游渠道三大环节。

资料来源:公司公告,方正证券

上游:原材料环节

我国上游原材料依赖进口,具有规模优势的制造商议价能力强。

目前,我国企业已在书写工具设计、笔芯制造、模具开发等环节达到成熟或国际领先的技术水平,并实现了笔头和墨水自主生产,但在笔头和墨水的制造设备研发、原材料及核心部件制造方面仍较国际企业有一定差距。

以市场份额较大的书写工具为例,原材料有笔头、墨水、塑料等,其中优质笔头与墨水主要从瑞士、日本、德国等国家进口,即便国内技术不断成熟,优质供应商在不断增加,但笔头制造所需的材料以及加工设备仍依赖日本进口。

因此,国外原材料价格和人民币汇率仍是主要的影响因素,而龙头企业更容易凭借规模优势压低进口价格,从而获得成本优势。

中游:制造环节,龙头市场份额逐步提升

2013年至今,受在校生人数下降、办公无纸化等因素的冲击,文具行业整体发展放缓,进入了个位数增长时代,行业龙头在品牌、渠道等方面的优势显现,市场份额逐步向头部企业集中。

文具生产技术与行业进入壁垒较低,且主要集中在低端产品竞争上,国内文教生产企业数量众多,总量逾9000家,其中大中型企业数量约为1700家,约占18%。中小企业多以OEM生产模式为主,产品单一、议价能力较弱,利润空间有限,文具市场的整合空间巨大。

我国文具行业TOP5晨光、齐心、得力、广博、真彩均为本土企业,年销售规模均达到10亿元以上,但集中度较低,CR4不到17%,龙头晨光文具市占率仅7.3%。

从主打产品看,不同品牌制造商的核心产品存在差异。晨光、真彩主打书写工具、学生文具;而齐心、得力主打办公文具。

目前龙头公司的发展趋势,一是收购有核心竞争力、与自身经营同类业务的企业,强化产品与渠道优势;二是收购与自身经营业务不同,但在细分领域中市占率较高的企业,实现多元化发展。

国内文具市场竞争格局:

下游:渠道高度分散

下游线下文具专卖店仍是重要2C渠道,受学生消费群体购买习惯的影响,零售终端多以文具专卖店的形式分布在学校周围商业;线上占比上升,零售端呈连锁化。

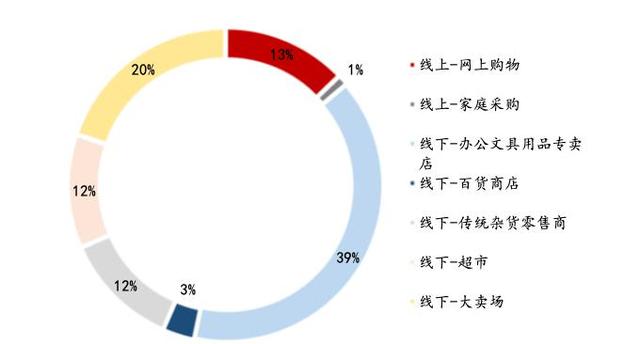

据Euromonitor数据显示,目前线下书写工具销售占比约86%,其中文具用品专卖店占比最高为39%;线上零售占比约14%,对比海外成熟市场,美国线上销售占比约30%,预计未来我国文具销售模式将向发达国家趋同。

书写工具渠道结构:

资料来源:Euromonitor

对比海外成熟市场,我国文具市场集中度仍较低,但龙头企业的收入增速显著高于行业,市场份额持续向龙头集中的趋势已显现,具有广阔的整合与提升空间。

参考日美市场,产业集中是行业发展的必经之路,未来在消费需求升级、产品设计创新及技术提升、以及办公集采业务发展的推动下,国内文具市场份额有望进一步向晨光、得力、齐心等具有品牌及渠道护城河、设计及生产技术优势、以及完善的物流体系的龙头企业集中。

新消费趋势将带来文具行业的量价齐升,拥有研发、设计和品牌护城河的龙头将收获更多红利。

13

13